根据财政部、税务总局2018年发文规定。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。也就是说,今年是年终奖可以自主选择计税方式的最后一年,不少市民在问,究竟年终奖个税应该如何缴最划算?

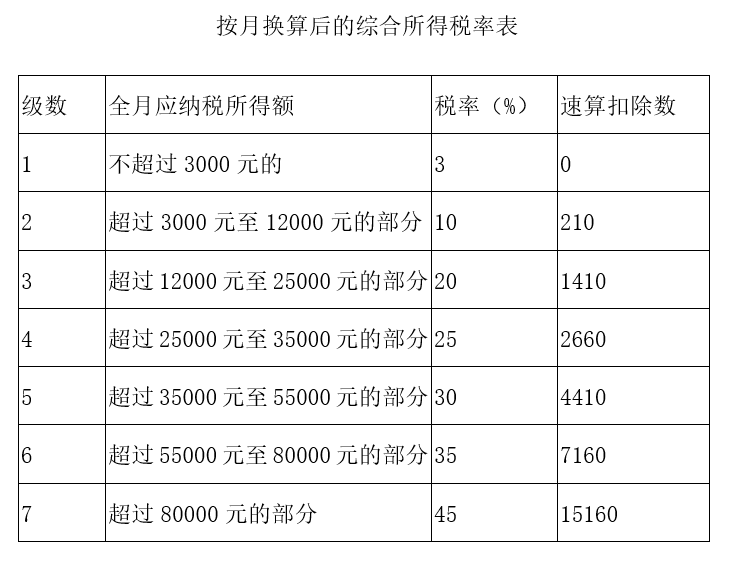

所谓年终奖,就是全年一次性奖金,指的是行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。目前,全年一次性奖金可以选择“并入当年综合所得计算纳税”和“不并入当年综合所得,单独计算纳税”这两种计税方式:方式一:居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。方式二:居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。那这两种方式选择哪种方式缴纳税款更划算呢?记者就此向上海国家会计学院应用经济系主任财税专家葛玉御咨询。葛玉御表示,单独计税还是合并计税更划算要因人而异。有三种情况,一是综合所得的应纳税所得额是负的,也就是说工资薪金、劳务报酬、稿酬和特许权使用费加起来都不如三险一金、免征额、专项附加扣除和允许的其他扣除等法定扣除多,直接选择合并计税;二是综合所得的应纳税所得额与年终奖之和不超过36000元,单独或合并是一样的;三是综合所得的应纳税所得额与年终奖之和超过36000元,这种情况下单独计税与合并计税孰优孰劣不确定,需要具体分析。他建议,对于搞不清楚单独还是合并计税更划算的,一开始一律选单独计税,等第二年汇算时再交给个税App帮忙决策。“为了让大家更好地享受优惠,国家税务总局给了条明路,一开始选择单独计税的,第二年汇算时可以在个人所得税App上重新选择并入综合所得计税,请个税App帮忙算一下,哪种方式划算就用哪种。”

{kind=link}